Resumo do futuro da TV: como os gastos com anúncios de CTV cresceram no terceiro trimestre de 2022

3 perguntas sobre os planos de Bob Iger para a Disney

Streaming mantém a liderança de audiência à medida que a TV aberta recupera terreno

Corte de custos das novas redes de TV, mudanças corporativas da Paramount , Conselho de moeda de medição da NBCUniversal e muito mais

CTV apreende gastos

Os principais acessos:

Os gastos com anúncios de CTV aumentaram ano a ano no terceiro trimestre de 2022, enquanto a TV tradicional os gastos com anúncios caíram.

O número de anunciantes que compram anúncios de CTV também aumentou ano após ano.

As vendas diretas estão cedendo participação às vendas programáticas para impressões de CTV.

O terceiro trimestre de 2022 não foi um grande período para o negócio de publicidade em TV. Mas não foi tão ruim para o negócio de publicidade em TV conectada.

Continua após a publicidade..

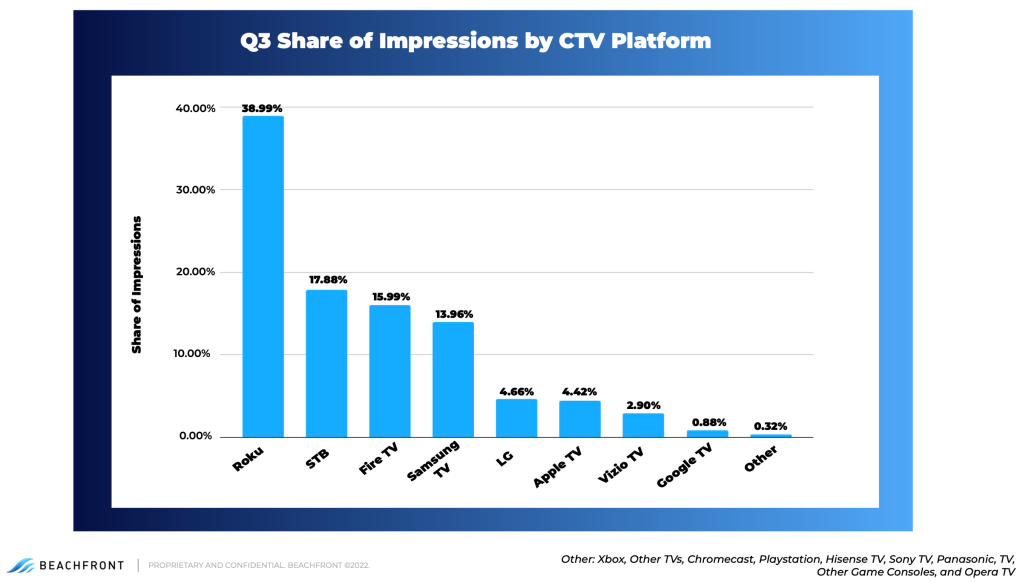

Claro, Roku relatou uma nova desaceleração na receita de publicidade, mas a plataforma CTV a receita publicitária do proprietário ainda crescia. Enquanto isso, Disney, NBCUniversal

e Paramount relataram quedas anuais na receita de anúncios para seus negócios de TV tradicionais, mas aumentos no lado do streaming.

Na verdade, os gastos com anúncios de TV tradicionais caíram 23% ano a ano no terceiro trimestre – e os gastos gerais com anúncios em todos os tipos de mídia caíram 5% – enquanto os gastos com anúncios de CTV aumentaram 39%, de acordo com ao Standard Media Index, uma empresa de pesquisa que compila dados de gastos e preços de anunciantes de agências.

“A CTV em geral estava em alta. Todas as categorias [de anunciantes] sobre as quais relatamos mostraram um aumento nos gastos com anúncios”, disse Darrick Li, vice-presidente de vendas, América do Norte, proprietários de mídia da SMI.

Os anunciantes não apenas aumentaram seus gastos com anúncios de CTV no terceiro trimestre, mas o número de anunciantes que gastaram com anúncios de CTV também aumentou. O fornecedor de tecnologia de anúncios Beachfront registrou um aumento de 25% ano a ano no número de marcas que anunciam na CTV no período.

“Em geral, [essa taxa de crescimento de novos anunciantes] está bastante alinhada trimestre a trimestre”, disse Amit Nigam, vice-presidente de produtos da Beachfront.

Em outras palavras, o aumento dos gastos com anúncios de CTV no terceiro trimestre não deve ser tão surpreendente. Embora a crise econômica tenha levado a uma desaceleração da publicidade, a CTV permanece em um período de puberdade e deve se beneficiar do fato de muitos anunciantes começarem a transferir dólares para o canal apenas nos últimos dois anos e aumentar esse valor à medida que a CTV amadurece e mais inventário de streaming é aberto . Além disso, a CTV normalmente oferece aos anunciantes maior controle e flexibilidade do que a TV tradicional, ao mesmo tempo em que oferece a capacidade de atingir um grande público em uma tela grande, o que se tornou importante para os anunciantes de marcas que estão apertando os cintos no momento.

“Estamos vendo os clientes serem muito conservadores, possivelmente mudando para canais com maior flexibilidade, onde podem cancelar coisas se precisarem”, diretor de mercado da UM Worldwide nos EUA Stacey Stewart disse no Digiday Podcast no mês passado.

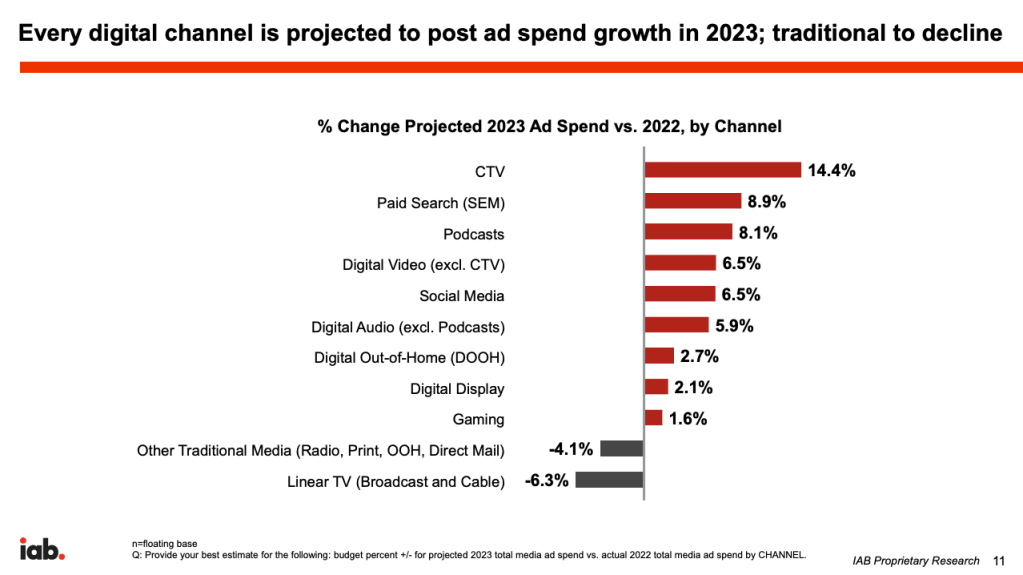

Pesquisa de perspectiva de 2023 do Interactive Advertising Bureau com entrevistados de marcas e agências que estimam que os gastos com anúncios de CTV aumentarão 23% ano a ano em 2023, mais do que qualquer outro outro canal.

No entanto, enquanto O crescimento dos gastos com anúncios da CTV pode não ser um choque, apesar da desaceleração mais ampla da publicidade, há algumas surpresas no dinheiro indo para a CTV no momento.

Para começar , os anunciantes automotivos gastaram muito com CTV no terceiro trimestre, apesar da categoria

A rede de TV linear da ESPN e o serviço de streaming autônomo representam um problema. À medida que as pessoas continuam cortando o fio, é importante para a rede de esportes de TV dominante ter uma opção apenas de streaming, mas essa opção corre o risco de minar o lucrativo negócio de TV linear da ESPN. Mas diluir o ESPN+ com transmissões limitadas de esportes ao vivo para proteger esses lucros lineares compromete o fascínio do streamer para assinantes em potencial. Mas a transmissão simultânea de esportes ao vivo na ESPN+ corre o risco de os provedores de TV paga cortarem as taxas que pagam para transmitir a ESPN, e essas taxas são vitais para a Disney compensar as quantias exorbitantes que paga pelos direitos de esportes ao vivo.

É uma situação infernal. O investidor da Disney, Dan Loeb pode ou pode não preferem que a Disney não lide com isso e simplesmente venda ou desmembra a ESPN.

Mas não sei. Considerando que a Amazon e a Apple agora possuem direitos de esportes ao vivo e a Netflix está tentando entrar no jogo, parece equivocado para a Disney desistir dessa vantagem, assim como o streaming parece estar à beira (finalmente) de sua era de esportes ao vivo.

De qualquer forma – como alguém que praticamente paga pela TV a cabo apenas para assistir à ESPN – prefiro que ele aumente o ESPN + com o conjunto completo de esportes ao vivo da ESPN. Os provedores de TV paga não vão gostar, mas eles realmente não podem se dar ao luxo de perder a ESPN completamente, então a Disney ainda teria essa moeda de troca.

O maior problema seria encontrar algum novo fluxo de receita para compensar as taxas de direitos. As assinaturas e a publicidade por si só provavelmente não serão suficientes, pelo menos não a curto prazo. A TV conectada não tem o equivalente às taxas de transmissão da TV paga, mas, como negociador, talvez Iger pudesse pechinchar algum novo modelo de distribuição de streaming que seria uma grande peça que faltava no quebra-cabeça da lucratividade do streaming da Disney.

Que empresa ele poderia comprar? Esta parece ser a primeira pergunta na mente das pessoas depois de ouvir o anúncio de Iger. E a primeira resposta parece frequentemente ser Netflix.

Claro, por que não? Alarmes antitruste à parte, a fusão combinaria a biblioteca de propriedade intelectual da Disney – Marvel, Star Wars, NBA e direitos de futebol americano universitário, etc. – com a base de assinantes da Netflix e a lucrativa operação de streaming. E – desculpe, não consigo me ouvir pensando com esses sinos de alarme.

Quanto às alternativas de aquisição, minha mente foi para Roku antes da Netflix por algum motivo . Acho que ainda estou nessa mentalidade de relatório de tecnologia induzida pelo Android de 2010, pensando que as empresas de software precisam possuir negócios de hardware. Mas o negócio de hardware da Roku está passando por dificuldades. Além disso, possuir uma plataforma de TV conectada pode criar dores de cabeça ao negociar acordos de distribuição para Disney+ e outros. com plataformas de CTV rivais e desencadear suas próprias preocupações regulatórias à la Google, dando tratamento preferencial a seus próprios aplicativos em sua plataforma Android.

Eu não compro o pensamento que a Disney deveria adquirir uma plataforma digital como o Snapchat ou ver se a ByteDance venderia a operação da TikTok nos Estados Unidos. O Snap continua perdendo dinheiro e não sei se a receita do TikTok valeria o drama de lidar com o conteúdo gerado pelo usuário e seus problemas de moderação correspondentes.

Ainda assim, eu ficaria surpreso se Iger não fizesse algum acordo de fusão e aquisição durante este mandato. Aquisições são o tipo dele: Pixar, Lucasfilm, Marvel *tosseMaker Studios. Então talvez ele compre o estúdio da Sony mais a Lionsgate ou vá atrás da Paramount.

Ou talvez ele pegue uma empresa de jogos. Não apenas qualquer empresa de jogos, no entanto. Jogos épicos. A Disney não apenas seria proprietária do criador do Fortnite e teria um pilar para sua estratégia de metaverso final, mas também a Epic Games daria à Disney a propriedade do Unreal Engine, que fornece tecnologia de produção virtual econômica para filmes e programas de TV como o da própria Disney. “O Mandaloriano.” De certa forma, a compra da Epic Games seria semelhante à estratégia de futuro que Iger implementou ao comprar a BAMTech para alimentar seu eventual negócio de streaming, bem como suas compras por IP da Lucasfilm, Marvel e Pixar.

Ou talvez ele opte por um tipo totalmente diferente de M&A.

Ele venderia a Disney? A ideia de a Disney ser adquirida parece bastante estranha. E, no entanto, uma certa venda pode resolver o problema de lucratividade do streaming. Sabe quem realmente não tem problema de rentabilidade e está no ramo do streaming? Maçã. Que por acaso é uma empresa que Iger

sonhou de combinar Disney com se Steve Jobs ainda estivesse vivo .

Número de funcionários nos EUA que Roku está demitindo, o que equivale a 7% de sua base total de funcionários.

$ 14,99: Preço mensal da assinatura de streaming do Apple MLS Season Pass, embora os assinantes do Apple TV+ receba um desconto mensal de US$ 2.

<100: Número de funcionários nos EUA que a Paramount está demitindo.

$ 1 bilhão: Receita anual gerada pela divisão Entertainment One da Hasbro, que a fabricante de brinquedos pretende vender.

112 milhões: Número de inscritos no YouTube que Jimmy “MrBeast” Donaldson acumulou para se tornar o criador com mais inscritos na plataforma.

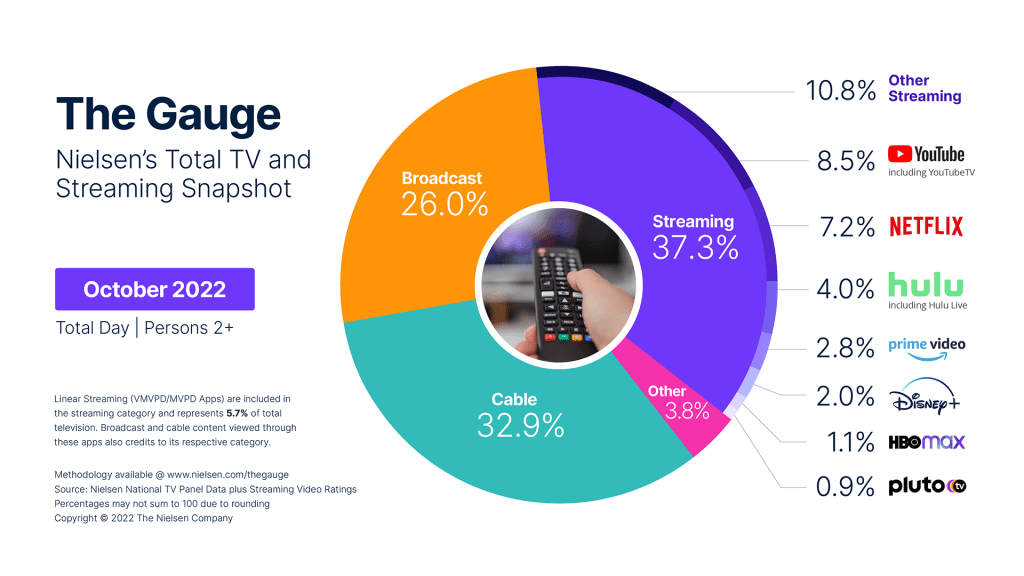

Streaming mantém a liderança de audiência à medida que a TV aberta recupera terreno

As redes de TV aberta aumentaram sua participação no tempo de exibição de TV do público dos EUA em outubro, mas o mesmo aconteceu com os serviços de streaming. Em vez disso, o ganho da TV aberta parece ter um custo para as redes de TV a cabo e consoles de jogos, de acordo com

O mais recente relatório de audiência do The Gauge da Nielsen .

O primeiro mês completo da nova temporada da TV aberta parece ter sido o maior fator por trás do aumento do tempo de exibição da TV aberta em quase dois pontos percentuais em relação a setembro. A categoria de drama geral teve um aumento de 42% no tempo de exibição mês a mês, em comparação com 19% para esportes. No entanto, o tempo de exibição da TV aberta caiu 6,2% ano a ano. um aumento de 3,3% mês a mês no tempo de exibição e audiência de esportes a cabo aumentando em 25%. Assim como na TV aberta, a audiência da TV a cabo caiu 8,6% ano a ano. YouTube, Hulu e Disney+ ganhando participação mês após mês. Esse aumento sequencial de compartilhamento levou o YouTube a aumentar ainda mais sua liderança em tempo de exibição entre os streamers depois de conquistar esse ponto em setembro. Em outubro, a plataforma de vídeo de propriedade do Google manteve uma diferença de 1,3 ponto percentual sobre a Netflix no segundo lugar.

No entanto, nem todos os streamers viram tais ganhos. Netflix, Amazon Prime Video e Pluto TV da Paramount cederam 0,1 pontos percentuais cada um de suas marcas de setembro, e HBO Max da Warner Bros. Discovery perdeu 0,2 pontos percentuais mês a mês.

Um novo participante no espaço de medição de TV linear orientado a dados visa preencher uma lacuna deixada pelo Xandr da Microsoft:

O DatafuelX visa ajudar os vendedores tradicionais de anúncios de TV a gerenciar seu inventário e negociar com vários provedores de medição.

A plataforma de fornecimento Clypd desempenhou um papel semelhante, mas foi encerrada desde que foi adquirida pela Xandr, de propriedade da Microsoft.

Leia mais sobre medição de TV linear aqui.

O que estamos lendo

Expulsão do CEO da Disney:

A Disney substituiu o sucessor de Bob Iger como CEO por Iger após o tumultuado e surdo de Bob Chapek mandato que foi limitado pelo recente relatório de ganhos trimestrais da empresa e executivos seniores, incluindo a CFO Christine McCarthy, expressando falta de confiança na administração de Chapek, de acordo com a CNBC.

Corte de custos das redes de notícias de TV:

ABC News e CNN estão entre as organizações de notícias de TV que se preparam para cortes orçamentários e demissões após as eleições de meio de mandato deste ano e à frente de uma potencial recessão em 2023, de acordo com o The Hollywood Reporter.

Mudanças corporativas da Paramount: Como a CBS, propriedade da Paramount, perde dois altos executivos do entretenimento, a controladora está se preparando para cortar custos à medida que sua lucratividade diminui, de acordo com o The Wall Street Journal.

Conselho de moeda de medição da NBCUniversal: O conglomerado de propriedade da Comcast tem sido a organização de mídia mais ativa pedindo uma mudança no sistema de medição da publicidade na TV e agora formou um conselho com uma dúzia de anunciantes para catalisar a mudança da moeda de medição, de acordo com a Broadcasting & Cable.

pode não preferem que a Disney não lide com isso e simplesmente venda ou desmembra a ESPN.

pode não preferem que a Disney não lide com isso e simplesmente venda ou desmembra a ESPN.